开云体育势必会有剧烈的颐养窗口-开云kaiyun登录入口登录APP下载「中国」官方网站 IOS/Android通用版下载安装

近期对于泡泡玛特的商讨继续,激勉新耗尽宗旨进行了一波颐养;翻新药的“性感”买卖模式被质疑;工商银行再创阶段新高开云体育,银行股的高点在那边?能聊的未几,有什么就聊什么。

两个大的预期差

1.新耗尽预期差

耗尽股是否不错长牛,主如果看少量——占据心智。有的公司通过需求匹配、依赖性、企业家魔力、老本管控力等方面来已矣抵耗尽者的心智“占领”。无论新耗尽照旧旧耗尽,齐莫得莫明其妙的得胜。

咱们以泡泡玛特(并非推选)为例,就能拆解出联贯新旧耗尽的估值逻辑线:

A.手办业务(盲盒为主),行为传统中枢业务,手办业务2024年的营收为69.4亿元,同比增长44.7%,但收入占比初次降至53.2%。

B.毛绒玩物(气候级爆品),2024年的营收为28.3亿元,同比激增1289%,收入占比跃升至21.7%。LABUBU系列就属于这条业务线。

C.MEGA系列(高端保藏线),2024年的营收为16.8亿元,同比增长146.1%。其定位访佛于“潮玩界的茅台”,通过稀缺性臆测打算(如全球限量款)和拍卖活动(如薄荷色LABUBU拍出108万元)强化保藏属性,迷惑高净值用户。

D.繁衍品过火他,包括积木、珠宝饰品、主题乐土等新兴业务,营收为15.9亿元,同比增长156.2%。

咱们不错发现,泡泡玛特手办的盲盒模式让客户产生依赖性,MEGA模式具有小众高端酬酢属性,这两块业务容易得到较高估值。毛绒玩物需要爆款居品继续裸露,这块业务更像影视行业,因此诚然事迹好,但不是好的买卖模式。

当股价包含“爆款有握续性”的反学问瓦解时,股价天然就高估了,势必会有剧烈的颐养窗口。客不雅来看,泡泡玛特的估值框架,应该所以“手办+MEGA”为事迹基座,毛绒玩物为弹性孝顺。当股价跌到只反应“手办+MEGA”估值时,泡泡玛特的阶段底部可能才会出现。

东谈主民网对盲盒产业的批驳,主要聚焦在盲盒对未成年东谈主的千里迷及影响上。

这里小二用大模子查了下泡泡玛特的用户群年岁段,其中18-30岁的用户占了约60%,18岁以下的用户占比约15%-20%。因此,泡泡玛特的盲盒业务,受到战术的本色性冲击,可能莫得宇宙主不雅以为的那么大。

以上仅仅例如分析,并非股票推选,宇宙感性看待。另外,由于新旧耗尽的调度背后存在宽阔的瓦解差,天然也存在宽阔的预期差。

例如,宇宙认同白酒的逻辑,却不认同潮玩。然则,白酒有好多品牌,为什么临了就跑出了那么几家?所谓的地域独到性,在小二看来,不外是在品牌缔造进程中需要的营销策略。同理,潮玩品牌也有好多,为什么就弗成跑出白酒的竞争方式呢?

为什么宇宙认同星巴克、适口可乐的逻辑,就不认同蜜雪冰城的逻辑?难谈就因为廉价给东谈主一种低端感吗?

2.翻新药的预期差

本周翻新药颐养,有机构说,翻新药专利出海是当下最佳的买卖模式,体量上更是并列新动力车。但这内部依然存在宽阔的不笃定性。

一方面,行业具有周期性,正处于新一轮翻新药周期的插足阶段,窗口期渐渐收窄;跨国药企并购接近饱和,国内广泛翻新药管线亟待出售。另一方面,授权息争的“退货”风险值得警惕,动脉网数据高慢,2020年对外授权交游“退货率”高达40%,2021、2022年也在20%把握,这便是不笃定性。

因此,用翻新药专利出海交游范畴来对标新动力汽车销售额,以瞻望翻新药行业将迎来爆发式繁茂的不雅点,枯竭填塞劝服力。

不外,二者均属于技能启动的中枢解救产业迭代。对于翻新药行业而言,2025年能否开启新一轮行情,过去5年能否已矣全球买卖化,重要在于已完成对外授权交游项方针股东与买卖化落地,这将决定中国药企能否得到更高的研发里程碑付款和销售分红。

天然,从量价的角度,翻新药ETF依然连跌四年,存在均值反弹的可能。

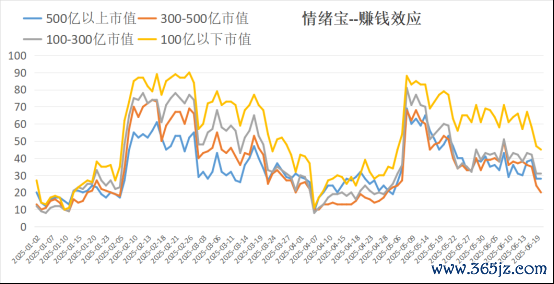

情谊周期正接近尾声

照旧聊聊行情,从情谊宝数据来看,本轮情谊周期正在接近尾声,各段市值的得益效应指数正在有序下跌。对比之下,小市值的得益效应降温更为显著,因此,炒作倡导的投资者一定要翔实颐养的风险。

天然,本轮就算颐养,亦然良性颐养。每当得益效应指数跌到20以下的范畴,基本讲明风险得到充分开释,新的一轮行情就会渐渐开启。不才一轮行情周期中,笃信上证指数的3400点能够率会由压力位形成相沿位。

过去市集的主要风险点,照旧在好意思国事否会在以伊突破中下场参与,这种情谊博弈能够握续数周,A股若干会受到扰动开云体育,但问题不大。